30秒でわかる本記事

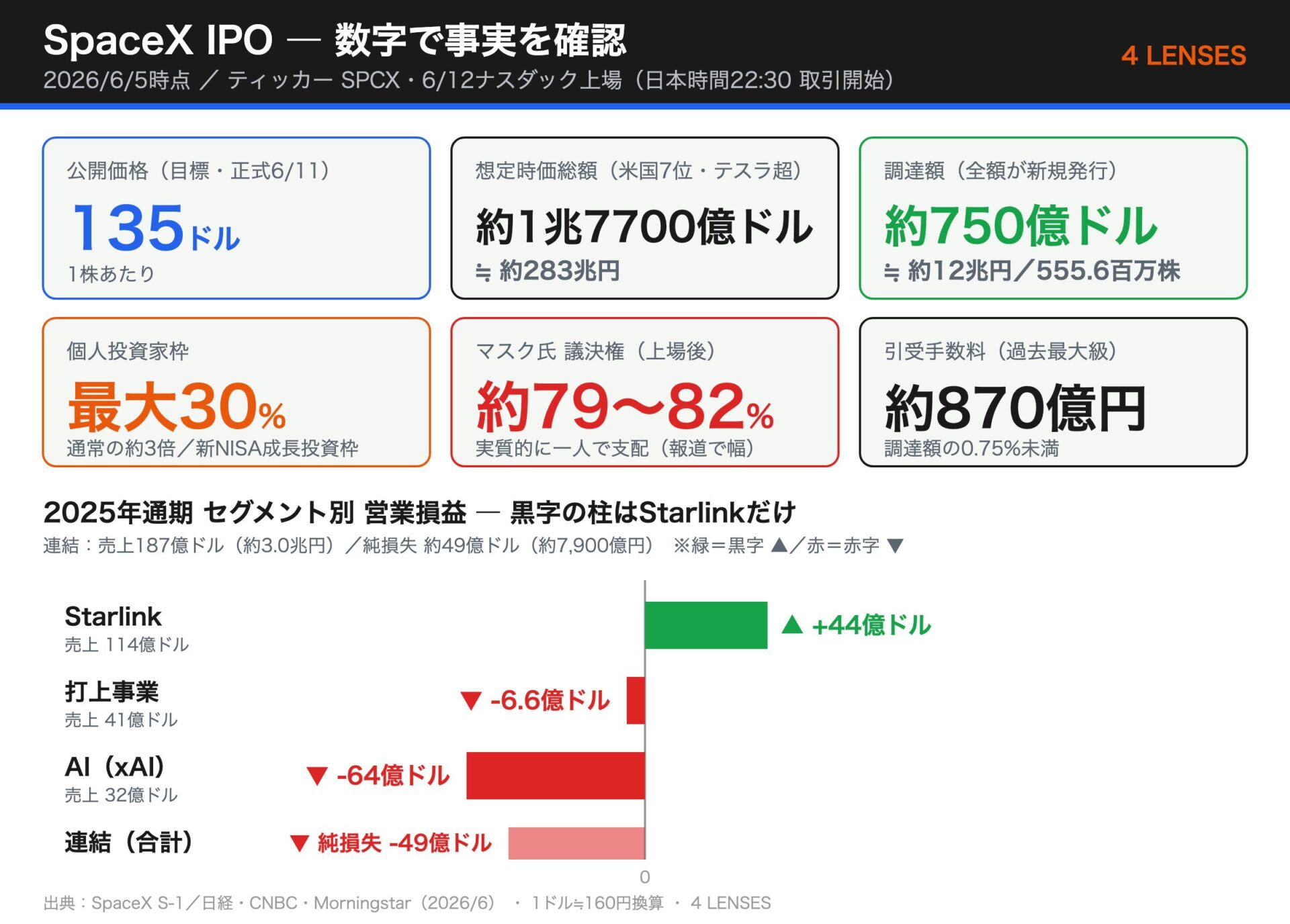

・SpaceXが6/12にナスダック上場(ティッカー:SPCX)。公開価格は1株135ドル目標、時価総額約1兆7700億ドル(約283兆円)=米国企業で7位、テスラ超、調達約750億ドル(約12兆円)の史上最大級のIPO(正式な価格決定は6/11)。

・個人投資家枠が最大30%(通常の約3倍)。日本でもみずほ・楽天・SBIが取扱い、新NISAの成長投資枠も対象。

・ひとことで:「個人が買いやすいIPO」。でも"買えた=安心"ではありません。注意点を4つのレンズで確認します。

2026年6月12日、SpaceXがナスダックに上場します。調達額は約12兆円規模で、2019年のサウジアラムコ(約290億ドル=約4.6兆円)を大きく上回る史上最大級のIPO。想定時価総額は約1兆7700億ドル(約283兆円)で、これは米国企業で時価総額7位、あのテスラ(約1.6兆ドル)をも上回る水準です。しかも今回の調達は全額が新規発行株——既存株主が持ち分を売り抜けるのではなく、会社が新たに資金を集める形です。

日本でもみずほ・楽天・SBIの3社が個人向けの募集(IPO応募)を取扱い(米国みずほ証券からの委託で、日本枠は上限約3,200億円)、ブックビルディング(抽選)を経て、新NISAの成長投資枠でも買えます。さらに上場初日(6/12)からは、SBI・楽天・マネックスなどネット各社で売買が可能(日本時間22:30に取引開始、初値がつくのは深夜ごろの見込み)。買い方にも各社で差があり、たとえばPayPay証券なら100円から24時間買える、といった選択肢もあります。

まず、数字で事実を確認(2026/6/5時点)

図表:SpaceX IPO 主要事実 出典:SpaceX S-1・日経・CNBC・Morningstar、1ドル≒160円換算)

ポイントは2つ。Starlinkはしっかり黒字。でも会社全体は赤字。その差を生んでいるのが、2026年2月にSpaceXと統合されたAI企業「xAI」です。ここを、凛から見ていきます。

---

【守りと足元】のレンズ — 集めたお金は、どこへ向かうのか

連結の純損失は約49億ドル、日本円でいうと約7,900億円。これは中堅県の年間予算くらいの規模です。Starlink単体は黒字なのに、会社全体が赤字に沈むのは、合併したxAIのAI部門が売上32億ドルに対して64億ドルの営業損——売上の倍を使っているから。

今回の調達は全額が新規発行=既存株主は1株も売らず、集めた12兆円はまるごと会社の手元に入ります。裏を返せば、それだけの資金需要がある。「ロケットと衛星の会社」という看板で集めたお金が、実際にはAIのデータセンターに大きく流れている。語られる物語と、お金の流れ。この2つにズレがある銘柄は、過去にもありました。ズレが表に出たとき、株価は退場級に下げることがあります。

もうひとつ、わたしが必ず見るのがガバナンスです。マスク氏は上場後も議決権の約79〜82%を握り(報道で幅)、実質的に一人で会社を支配します。物語・赤字・支配構造は、同じ目論見書(S-1)に同居している。お金には代えられないものがある人ほど、その書類を最後まで読んでほしい。「IPOで買えた!」という高揚の裏で、自分が買ったものが何だったのかを後から知る——これをわたしは退場リスクと呼んでいます。

🛡️ 凛の思考モデル — 今回の適用

- 見る指標:S-1のセグメント別損益・AI部門の赤字幅・議決権の集中(約79〜82%)・関連当事者取引の開示

- 今回の解釈:中身が「ロケット+AIインフラ」、しかも一人支配だと腹落ちしないなら、初日参加は見送りが筋。退場しないために。

- 反証条件:AI部門の赤字縮小ペースと、データセンター投資の回収見通しが上場後の四半期開示やS-1の追補で具体的に示される場合

- 次に見る数字:上場後初の四半期決算でのAI部門の営業損益と、Starlinkの利益でどこまで補えているか

凛 | 守りと足元のレンズ

---

【並列と規律】のレンズ — 評価額1.77兆ドルは、歴史のどこに座るか

PSRは「評価額 ÷ 売上高」。倍率が高いほど、将来の成長に期待が乗っている状態です。SpaceXは評価額 約1兆7700億ドル(135ドル目標) ÷ 連結売上 187億ドル = 約95倍。黒字の柱であるStarlink単体(114億ドル)で割ると約155倍にもなります。

大型IPO・高PSR銘柄の世界並列比較(各社の最盛期/IPO時点の概算)

- SpaceX(2026予想):PSR約95倍(連結) → これから

- Snowflake(2020 IPO):PSR約180倍 → その後-75%調整、現在は約30倍

- Zoom(2020最盛期):PSR約60倍 → -90%調整、今も低迷

- テスラ(2020〜21年最盛期):PSR約20〜30倍 → -70%調整を経て回復

- Alibaba(2014 IPO):PSR約20倍 → -60%調整

- Aramco(2019 IPO):PSR約5倍 → 比較的安定

※倍率は計算の基準(売上の期間・時価総額の時点)で変わるため、各種報道による概算です。

座標で見ると、SpaceXは「巨大な調達額 × 高PSR」の組み合わせとして歴史的にかなり極端。Snowflakeの180倍は超えていませんが、調達規模(約750億ドル)は桁が違います。

加えて6月初旬、調査会社モーニングスターがフェアバリュー(理論価値)を約7,800億ドル(約125兆円)と算定しました。目標時価総額(1.75〜1.8兆ドル)の半分以下で、「割高の可能性が高い」との見方です。実際、この見方が伝わった6/3には、宇宙関連株(ASTスペースモバイルなど)が小幅に売られる場面もありました。市場の値付けと第三者の試算がこれだけ開く——その差をどう読むかが、規律の分かれ目です。

分かれ目は、「高PSRでもすぐ調整する銘柄」と「数年は高値を保つ銘柄」。前者はZoom(特需が落ち着いた)、後者はテスラ(EV需要が構造的に続いた)。SpaceXのStarlinkは需要の構造性が強い一方、AI部門は一時的な投資負担の色が濃い。両方を抱えているのが今回の難しさです。

だから規律として言えるのは、入る前にGO/NO-GOの線を決めておくこと。プロセスは机の上だけで守るものではありません。四半期ごとに数字を見直すのも、同じ規律のうちです。

⚖️ 律の思考モデル — 今回の適用

- 見る指標:四半期の売上成長率・Starlink契約数の伸び・AI部門の赤字推移・第三者のフェアバリュー試算

- 今回の解釈:「最極端クラスのPSR座標」かつ第三者試算は半分以下。GOするなら四半期ごとの成長で正当化が要る

- 反証条件:数四半期でStarlinkの売上成長が加速し、AI部門の赤字が縮小に向かえば「テスラ型(構造需要)」路線

- 次に見る数字:上場後初の四半期決算のStarlink売上成長率とAI部門の損益

律 | 並列と規律のレンズ

---

【変化と兆し】のレンズ — 「意思を持たない買い手」は、どの指数から来るか

上場してしばらくすると、SpaceXのような超大型株は株価指数に組み入れられていきます。すると、その指数に連動するインデックスファンドが、ルールに従って機械的に買う。SpaceXに賛同しているわけではありません。「指数に入ったから買う」だけ。これが「意思を持たない買い手」です。

ところが2026年6月、この「いつ・どの指数から買いが来るか」の地図が大きく書き換わりました。指数ごとに対応がはっきり分かれたんです。

指数別の組み入れ対応(2026/6/4〜5時点)

- S&P500:早期採用は見送り確定(6/4)。S&Pダウ・ジョーンズは巨大IPO向けの緩和案(様子見期間の短縮など)をすべて不採用とし、「時価総額の大きさだけを理由に例外は認めない」と明言。SpaceXは原則どおり約12か月の様子見期間を経るまで採用されない=S&P500連動ファンドからの機械的な買いは当面来ない

- ナスダック100:約15取引日で組み入れられうる。5月導入の「ファストエントリー」で様子見期間を免除。QQQなどから数週間で買いが入りうる

- MSCI:約10営業日で早期組み入れの対象に。ここが効きます——MSCIのACWI(全世界株)に入れば、日本で最も積み立てられている「オルカン」(eMAXIS Slim 全世界株式)の中身にも、自動的にSpaceXが混ざる可能性がある

つまり「意思を持たない買い手」は、S&P500からは当面来ないけれど、ナスダック100とMSCI(オルカン)経由では、上場後の数週間で現れうる。新NISAでオルカンを積み立てている人は、SpaceX株を一株も買っていなくても、知らないうちに少しだけ"持つ"ことになるかもしれない——これが今回いちばんのポイントです。

この需給の歪みが消えるまでには、過去事例だと数四半期かかります。有報の行間と過去のパターンを鬼リサーチすると——Facebook(2012)は上場後6〜9ヶ月で消化、Snowflake(2020)は3〜4四半期で消化(その後ファンダが崩れて下落)。大型上場の「組入れ買い」は早く来て、歪みの消化には時間がかかる、というのが共通パターンです。

僕が見ている「ラベルの貼り替え」は2回。1回目は「衛星通信の会社」→「衛星通信+AIインフラの会社」への再評価。2回目は「成長企業」→「利益を出す成熟企業」への再評価(打上コスト低下とStarlinkの利益拡大が見えれば)。最初の数四半期は「需給で歪んでいる時期」と割り切って、数字を冷静に追うのが筋です。

🎯 翔の思考モデル — 今回の適用

- 見る指標:指数組入れの時期と経路(ナスダック100のファストエントリー/MSCI早期組入れ)・オルカンへの波及・Starlinkの契約あたり売上(ARPU)・AI部門の言葉遣いの変化

- 今回の解釈:S&P500からの機械買いは当面なし。ナスダック100とMSCI(オルカン)経由で上場後数週間に早く来る。歪みの消化はそこから数四半期、抜けてからがファンダ勝負

- 反証条件:組入れ後しばらくしても自分で売買する投資家の存在感が薄ければ、需給の歪みが長期化(出口の計画を見直し)

- 次に見る数字:上場後2〜3四半期のStarlinkの契約あたり売上と打上コストの推移

翔 | 変化と兆しのレンズ

---

【構造と俯瞰】のレンズ — 個人マネーの宇宙シフトは、もう戻らない

個人投資家枠が最大30%(通常の約3倍)。しかも合併でxAIごと一つの会社として上場する。この組み合わせが意味するのは、お金の流れの構造変化です。10年地図で見える3つの潮流を整理します。

潮流①:個人マネーの宇宙シフトが定着する。新NISAで買える"史上最大のIPO"は、宇宙が「機関投資家のもの」から「個人ポートフォリオの一部」へ移る象徴です。潮流②:指数に組み入れられることで、私たちが積み立てているインデックスファンド——とりわけ「オルカン」(全世界株)——の中身に、宇宙とAIが静かに混ざっていく。自分では宇宙株を選んでいないのに、ポートフォリオは少しずつ宇宙に向かう。潮流③:これはドットコム・バブルの再来なのか、違うのか。

シャッターを切って2000年と比べると、似ているのは「個人の熱狂」と「高い評価額」。でも決定的に違うのは、SpaceXはすでに187億ドル(約3.0兆円)の売上があり、Starlinkは黒字を生んでいること。ドットコム企業の多くは売上ゼロでした。

ただし、AI部門の64億ドルの赤字を見ると、利益が安定するまでの時間は長そうです。Amazonもテスラも、何度も大きな下げを経て成熟しました。10年で資本市場の宇宙・AI関与は確実に変わる。でも、その道は一直線ではない——これが私の引く海図です。潮は、海面が静かな日でも深いところで動いています。

🧭 航の思考モデル — 今回の適用

- 見る指標:宇宙関連ETFの純資産推移・個人の宇宙株保有比率・他の宇宙ベンチャー(Rocket Lab等)の動向

- 今回の解釈:10年で資本市場の宇宙・AI関与は不可逆に変わる。ただし価格は一直線ではなく、過去の大型成長株のように大きな調整を挟みやすい

- 反証条件:数年で宇宙関連ETFの残高がしぼめば、ドットコム型の一過性ブームだった可能性

- 次に見る数字:今後1〜2年の宇宙関連IPO・増資の動向(Rocket Lab、Blue Origin上場検討など)

航 | 構造と俯瞰のレンズ

---

4つのレンズ早見表

4 LENSES早見表

| レンズ | ひとことで | 反証条件 |

|---|---|---|

| 凛(守りと足元) | 中身が「ロケット+AIインフラ」かつ一人支配。腹落ちしないなら初日参加は見送り | AI部門の赤字縮小と回収見通しが今後の開示で具体化 |

| 律(並列と規律) | PSR約95倍は歴史的に極端+第三者試算は半分以下。四半期の成長で正当化が要る | Starlink成長加速+AI部門赤字の縮小 |

| 翔(変化と兆し) | 機械買いはS&P500からは当面来ず、ナスダック100・MSCI(オルカン)経由で上場後数週間。歪みの消化はそこから数四半期 | 自分で売買する投資家の存在感が薄いままなら歪み長期化 |

| 航(構造と俯瞰) | 10年で宇宙・AI関与は不可逆。ただし大きな調整を挟みやすい | 数年で宇宙関連ETFの残高がしぼめば一過性 |

---

編集後記

連日連夜のように情報が更新される、世界中が注目する史上最大級のIPO。「10年で資本市場の宇宙・AI関与は不可逆に変わる。ただし価格は一直線ではなく、過去の大型成長株のように大きな調整を挟みやすい」という俯瞰的な解釈のもと、いかに退場リスクを下げながら状況を冷静に見守れるかが鍵だと考えます。6/12までの間、連載企画で取り上げていきます。

伊達 / 編集長

---

編集部の検証ログ(PR)

本記事で触れたSpaceXへの関わり方(上場後の個別株・指数連動ETF・宇宙関連ETF)は、いずれも米国市場の商品です。米国株を1株から少額で取引できるマネックス証券を、参考までに紹介します。

📊 米国株を1株から取引するなら(PR)

📈 米国株を手数料0円で取引するなら(PR)

用語ノート

本記事の専門用語

- PSR(株価売上高倍率):評価額(株価)が売上高の何倍か。赤字企業の評価でPERの代わりに使う

- フェアバリュー(理論価値):調査会社などが将来キャッシュフロー等から見積もる「妥当な企業価値」。市場の値付けと比べることで割高・割安の目安になる

- ファストエントリー(Fast Entry):ナスダックが2026年3月に導入(5月施行)した新ルール。時価総額が上位クラスの大型IPOは、通常の約3か月の様子見期間(seasoning)を免除され、上場後約15取引日で指数に組み入れられる

- オルカン:「eMAXIS Slim 全世界株式(オール・カントリー)」の通称。MSCI ACWI(全世界株指数)に連動する、日本の新NISAで最も積み立てられている投資信託のひとつ。MSCIにSpaceXが早期組み入れされれば、その中身にも反映されうる

- 様子見期間(seasoning):新規上場した株を指数へ組み入れる前に、一定期間(S&P500は通常約12か月)取引実績を見る慣行。SpaceXはS&P500ではこの期間が短縮されず、早期採用は見送られた

- ブックビルディング(需要申告):IPOで投資家が「いくらで何株買いたいか」を申告し、それを基に公開価格を決める方式。日本では申告→抽選で配分されることが多い

- 個人投資家枠:IPOの配分のうち個人に割り当てる比率(通常10%前後)。SpaceXは異例の最大30%

- xAI:マスク氏のAI企業(Grok開発)。2026年2月にSpaceXと統合され、現在は同社のAI部門(連結対象)。だから損益に含まれる

- Starlink:SpaceXの衛星通信サービス。契約数1,030万件(2026/3末)、同社の黒字の柱

- S-1:米国のIPOでSEC(証券取引委員会)に提出する目論見書。使途・財務・リスクを開示する

出典

- 日本経済新聞 — IPO調達額12兆円・時価総額283兆円(6/4・会員限定)

- 日本経済新聞 — 引受手数料870億円・過去最大級(6/4・会員限定)

- 日本経済新聞 — S&P500、スペースXの早期採用見送り(6/5・会員限定)

- 日本経済新聞 — 上場初日から国内売買・買い方ガイド(6/5・会員限定)

- Bloomberg — 日本で最大3,200億円募集・みずほ/楽天/SBIが販売(5/28)

- ビジネス+IT — 史上最大のIPO祭り、SpaceXの上場、日本国内の証券会社でも取り扱い、新NISAも対象(国内・無料)

- テレ東BIZ — スペースX来月上場へ 過去最大のIPO目指す(国内・無料)

- CNBC — 公開価格135ドル目標・評価額約1.77兆ドル(6/3)

- Morningstar — S-1財務6チャート/フェアバリュー約7,800億ドル

- SEC — Space Exploration Technologies S-1(一次資料)

4 LENSESは「同じニュースを4つのレンズで」並べて見るハイブリッド編集メディアです。テーマ決定と最終チェックは人間、リサーチと初稿はAIが担当。AIに任せきらず、人の目で確かめてお届けします。個別銘柄の売買推奨を目的としていません。投資判断はご自身の責任で行ってください。

本記事内のアフィリエイトリンク経由でお申し込みいただいた場合、編集部に紹介料が支払われることがあります。読者の方のご利用条件が変わるものではありません。

換算レート:本文の「283兆円」「12兆円」は日経報道の値です。その他のドル→円換算は1ドル=約160円(日経報道値と同水準・2026年6月時点の参考値・小数点以下切り捨て)。公開日(6/12)の実勢で最終調整します。